天星医疗:首创东谈主套现5亿、攻击供应商相干垂危、前股东家眷企业仍持大单

天星医疗最新动态炫耀,公司请求的第83738689号“CIRISTYS”商标(外洋分类为10类医疗器械)已于9月6日注册,粉饰内窥镜录像头、超声成像开垦等多类医疗器械,专用权期限十年。

就在公司对外推广品牌矩阵的同期,其IPO进度、募资逻辑与业务可持续性也被推到了聚光灯下。

科创板撤单转战港股,保荐东谈主半途“烧毁”

天星医疗建树于2017年,由哈工大博士董文兴与康辉医疗前高管聂洪鑫等东谈主共同创立。公司专注于通顺医学限度,勤劳于于研发、坐褥和销售通顺医学植入物、有源开垦及耗材以及手术用具。

经过8年发展,天星医疗还是拔擢了我方在行业中的地位。凭据灼识推断数据,按2024年销售收入计,天星医疗是中国最大的国产通顺医学公司,商场份额达到6.5%。

公司的居品还是干涉寰球31个省份,粉饰超越3000家病院,其中三级病院超越1000家。限度2025年8月19日,公司通顺医学居品主要涵盖植入物、有源开垦及关联耗材、手术用具等52款居品。

但是,天星医疗的老本之路并非一帆风顺。2023年9月,公司曾请求上交所科创板上市,并获取受理。同庚10月,公司收到审核问询。但在历经近一年的问询阶段后,天星医疗的科创板IPO于2025年6月晦止。断绝原因颇为极端——其保荐东谈主中金公司(601995)片面请求取销保荐。

《财中社》矜重到,在除掉请求前近一年的时代里,公司王人未始恢复过监管问询函。2024年3月,天星医疗诚然将募资额从10.93亿元下调至8.8亿元,但仍未能解救IPO运谈。

科创板受挫后,天星医疗速即转战港股商场,仅时隔两个月就向港交所递交了上市请求,保荐东谈主也由中金公司更换为中信证券(600030)和建银外洋。

居品结构单一,集采冲击下毛利率承压

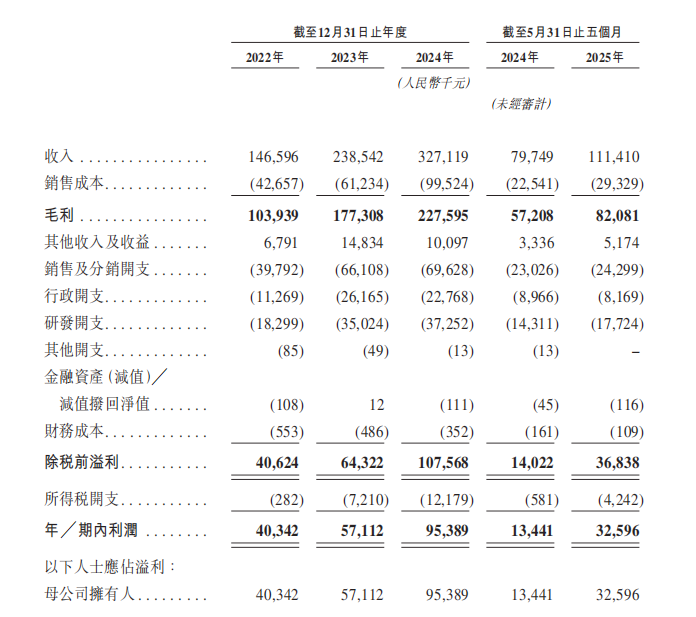

财务数据炫耀,天星医疗在2022年至2024年工夫收入永别为1.47亿元、2.39亿元和3.27亿元,净利润也从2022年的4034万元增长到2024年的9538万元。2025年前5个月,公司收入达1.11亿元,净利润为3260万元。

但是,在亮眼的增长背后,公司毛利率正面对压力。2022年至2024年,公司毛利率永别为70.9%、74.3%和69.6%。2024年毛利率彰着下跌,主若是植入物居品被纳入带量采购主义导致销售价钱下调所致。

招股书炫耀,植入物主要用于肩错误、膝错误等错误和软组织关联的毁伤调养与康复,如肩袖扯破、骨错误炎、半月板毁伤等,居品包括带线锚钉、界面螺钉、半月板拔擢系统等。

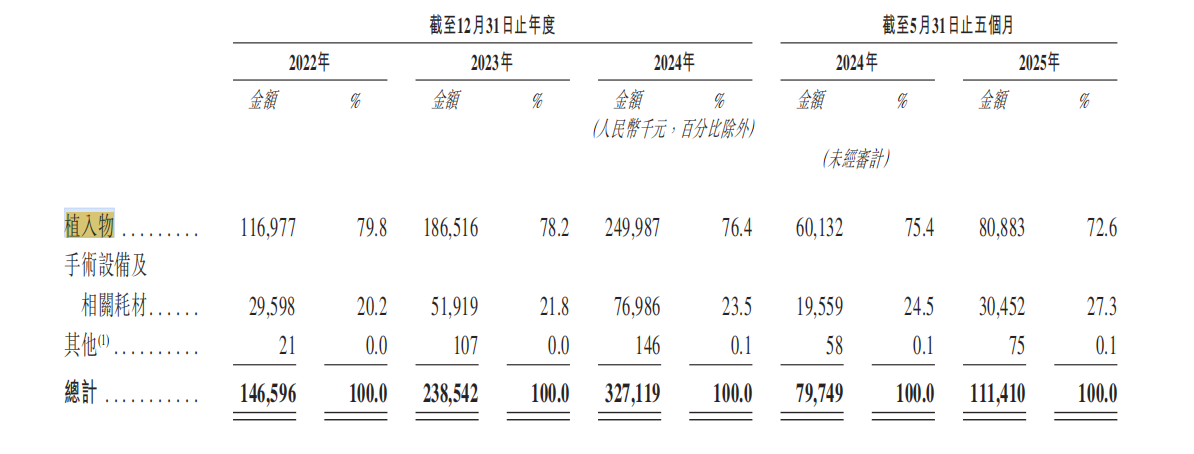

《财中社》矜重到,天星医疗的营收结构相对单一,高度依赖植入物居品的销售。2022年至2024年工夫,公司来自植入物居品的收入占比永别为79.8%、78.2%和76.4%。

诚然占比有所下跌,但仍孝顺了公司绝大部分的收入。2025年前5个月植入物收入为8088万元,经年化计较后约1.94亿元,较2024年全年植入物收入2.5亿元同比下滑约22.35%。

这种高度依赖的单一居品结构预示其抗风险才能不及。2023年9月,通顺医学类耗材被认真纳入第四批国度高值医用耗材集采目次,于2024年5月发轫执行,中选居品平均降价幅度达60%。

集采诚然促进了公司植入物居品的销量增长,但居品价钱也随之下跌,导致植入物居品的毛利率下滑。带量采购政策对天星医疗的影响还是显现,公司在招股书中坦言,若改日销售量未能充分增多以抵销降价影响,公司的财务功绩和筹画功绩可能会受到不利影响。

合同秘密条件激励冲破,与境外供应商相干垂危

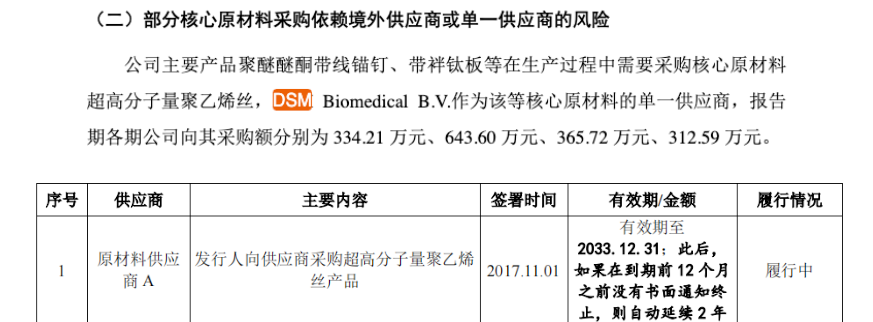

天星医疗还面对供应链安全挑战。公司主要居品聚醚醚酮带线锚钉、带袢钛板等在坐褥过程中需要采购中枢原材料超高分子量聚乙烯丝。

据公司此前招股书涌现,原材料供应商A四肢该等中枢原材料的主要供应商,公司2021-2023年及2024年1-9月向其采购额永别为643.6万元、365.7万元、1036.5万元和1491.5万元,接续攀升。

凭据初次申报稿,《财中社》发现,原材料供应商A便是境外公司DSM Biomedical B.V.(简称“帝斯曼生物”),两边于2017年11月签署采购合同,商定有用期至2033年底,而后如果在到期前12个月之前莫得书面示知断绝,则自动延续2年。

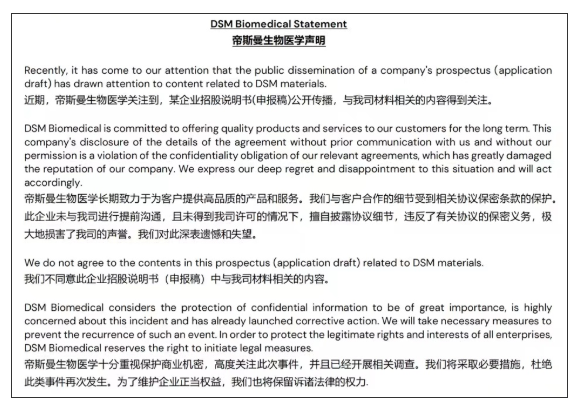

但是,在上市前夜,天星医疗与帝斯曼生物公司发生合同秘密条件方面的冲破。

“天星医疗未与我司进行提前交流,且未得到我司许可的情况下,私行表示契约细节”,帝斯曼发布声明称,“咱们不首肯此企业招股阐扬书(申报稿)中与我司材料关联的实质。为了退换企业正直职权,咱们也将保留诉诸法律的权力。”

天星医疗坦言,中枢原材料超高分子量聚乙烯丝依赖境外主要供应商,若境内供应商改日难以发扬更大作用,境外供应商一朝无法按合同价钱、交期供货,将奏凯影响公司毛利率和居品坐褥,对公司平素运营产生不利影响。

首创东谈主套现离场,前股东家眷企业仍持大单

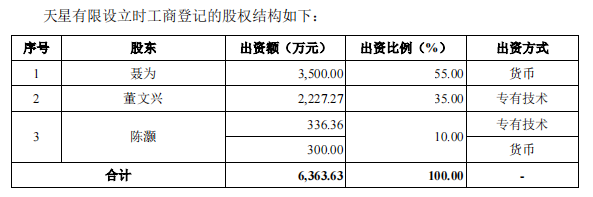

天星医疗建树于2017年7月,由哈工大博士董文兴、康辉医疗前董事总司理聂洪鑫(交付支属聂为代持,后照章捣毁)和陈灏共同出资创立。

招股书炫耀,建树之初董文兴负责公司研发、坐褥等举座运营、政策筹画及不休责任,涵盖基建蜕变、团队建设、居品开发至商场全经过,持股35%;聂洪鑫负责提供资金复古并按主义拨付以保险公司平素运转,持股55%;陈灏则负责公司坐褥,同期协助董文兴鼓动居品开发及质料体系建设,持股10%。

在递表科创板前,天星医疗经验了估值飞腾。2020年7月,天星医疗第一次增资时,公司估值仅为8亿元;到2023年1月,只是两年半时代,公司估值还是升至35亿元,暴涨超越四倍。

在估值高增的背后,是首创股东的大额套现,前实控东谈主聂洪鑫在IPO前进行了屡次股权转让,持股比例从成随即的55%降至4.9%,累计套现约5亿元——超越其运转出资额的14倍。

企查查数据炫耀,聂洪鑫当今仅通过安吉锦天限度天星医疗4.9%的股份,早期持股的安吉连恩已于2024年12月刊出。

另一位首创东谈主陈灏则在2019年10月以636.4万元的价钱将其持有的10%股权一起转让。但是,从采购合同来看,陈灏家眷限度的广州市天鹰精密用具有限公司(简称“广州天鹰”)与天星医疗的配合相干却长久精致。

数据炫耀,2020年至2023年,广州天鹰邻接四年稳居天星医疗的第一大供应商,采购金额由563万元增至1248万元。即便在2024年前三季度,广州天鹰仍是公司第二大供应商,采购占比达15.80%。

值得矜重的是,尽管股权转让后广州天鹰已不再被认定为关联方,但两边配合不仅未空闲,反而延续于今。2024年11月,两边又签署了一份为期五年的采购合同,商定供应刨削刀头组件及插入器组件等居品,且合同可自动顺延。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP